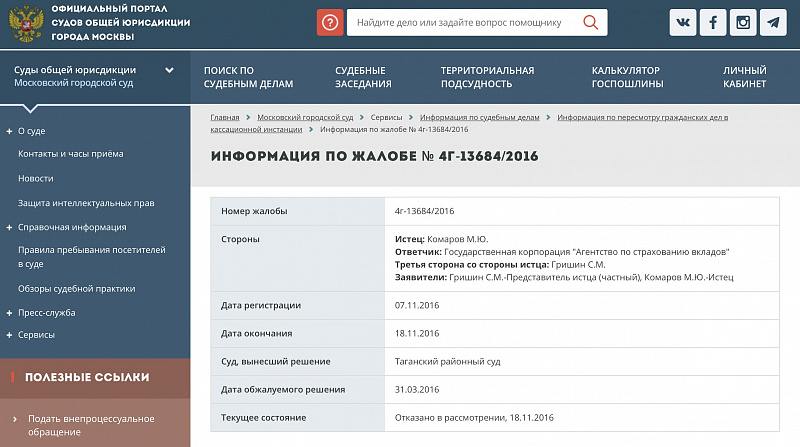

Адвокат Гришин С.М. проиграл дело №4г/8-13684 в Московском городском суде. Составил обращение в Московский городской суд,но закономерно никакого положительного результата не добился. Как обычно Гришин С.М. дело проиграл.Это указано в решении суда: О П Р Е Д Е Л Е Н И Е

г. Москва 18 ноября 2016 года

Судья Московского городского суда Клюева А.И., рассмотрев кассационную жалобу представителя Комарова М.Ю. – Гришина С.М. по доверенности, поступившую 07 ноября 2016 года, на решение Таганского районного суда города Москвы от 31 марта 2016 года и апелляционное определение судебной коллегии по гражданским делам Московского городского суда от 14 сентября 2016 года по делу по иску Комарова М.Ю. к Государственной корпорации «Агентство по страхованию вкладов» о взыскании суммы страхового возмещения,

у с т а н о в и л:

Комаров М.Ю. обратился в суд с иском к ГК «Агентство по страхованию вкладов» о взыскании суммы страхового возмещения, в котором просил взыскать с ГК «АСВ» страховое возмещение в сумме *** руб., а также за несоблюдение в добровольном порядке удовлетворения требований потребителя штраф в размере 50 % суммы, присужденной в пользу потребителя.

Требования истец мотивировал тем, что он является клиентом «Судостроительный банк» (общество с ограниченной ответственностью), в котором на его имя был открыт счет № ***. Приказом Банка России от 16.02.2015 г. № ДО-366 у КБ «Судостроительный банк» (ООО) отозвана лицензия на осуществление банковских операций, в результате чего у истца возникло право на страховое возмещение по вкладу (счету). На момент отзыва у банка лицензии, остаток денежных средств по договору составлял *** руб. Истец обратился в ГК «АСВ» с целью получения страхового возмещения, на которое получил отказ, поскольку оснований для внесения в реестр обязательств банка перед вкладчиками и выплат страхового возмещения не установлено.

Решением Таганского районного суда г. Москвы от 31 марта 2016 года в удовлетворении исковых требований - отказано.

Апелляционным определением судебной коллегии по гражданским делам Московского городского суда от 14 сентября 2016 года решение Таганского районного суда города Москвы от 31 марта 2016 года оставлено без изменения.

В кассационной жалобе представитель Комарова М.Ю. – Гришин С.М. по доверенности просит отменить состоявшиеся по делу судебные акты и направить дело на новое рассмотрение.

В соответствии с частью 2 статьи 381 Гражданского процессуального кодекса РФ по результатам изучения кассационных жалобы, представления судья выносит определение:

1) об отказе в передаче кассационных жалобы, представления для рассмотрения в судебном заседании суда кассационной инстанции, если отсутствуют основания для пересмотра судебных постановлений в кассационном порядке;

2) о передаче кассационных жалобы, представления с делом для рассмотрения в судебном заседании суда кассационной инстанции.

Основаниями для отмены или изменения судебных постановлений в кассационном порядке являются существенные нарушения норм материального права или норм процессуального права, которые повлияли на исход дела и без устранения которых невозможны восстановление и защита нарушенных прав, свобод и законных интересов, а также защита охраняемых законом публичных интересов.

Как усматривается из судебных постановлений, они сомнений в законности не вызывают, а доводы жалобы в соответствии со статьей 387 Гражданского процессуального Кодекса РФ не могут повлечь их отмену или изменение в кассационном порядке, в связи с чем оснований для передачи кассационной жалобы для рассмотрения в судебном заседании суда кассационной инстанции не имеется.

В соответствии со ст. 834 ГК РФ по договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

Согласно ст.836 ГК РФ договор банковского вклада должен быть заключен в письменной форме.

Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Несоблюдение письменной формы договора банковского вклада влечет недействительность этого договора. Такой договор является ничтожным.

В соответствии со ст. 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Согласно ст. 846 ГК РФ при заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами.

Банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

Отношения по созданию и функционированию системы страхования вкладов, формированию и использованию ее денежного фонда, выплатам возмещения по вкладам при наступлении страховых случаев, а также отношения, возникающие в связи с осуществлением государственного контроля за функционированием системы страхования вкладов регулируются Федеральным законом от 23.12.2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Согласно ст. 2 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации», вкладчик - гражданин Российской Федерации, иностранный гражданин или лицо без гражданства, заключившие с банком договор банковского вклада или договор банковского счета, либо любое из указанных лиц, в пользу которого внесен вклад, а вклад представляет собой денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в банке на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада.

Статья 5 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации» устанавливает, что в соответствии с настоящим Федеральным законом подлежат страхованию вклады в порядке, размерах и на условиях, которые установлены главой 2 настоящего Федерального закона, за исключением денежных средств, указанных в части 2 настоящей статьи.

В соответствии с настоящим Федеральным законом не подлежат страхованию денежные средства:

1) размещенные на банковских счетах физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, если эти счета открыты в связи с указанной деятельностью;

2) размещенные физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

3) переданные физическими лицами банкам в доверительное управление;

4) размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации.

Страхование вкладов осуществляется в силу настоящего Федерального закона и не требует заключения договора страхования.

Как установлено положениями ст. ст. 6-9 вышеуказанного Федерального закона, участие в системе страхования вкладов в соответствии с настоящим Федеральным законом обязательно для всех банков. Страховым случаем для целей настоящего Федерального закона признается, в том числе, отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций в соответствии с Федеральным законом «О банках и банковской деятельности», причем страховой случай считается наступившим со дня вступления в силу акта Банка России об отзыве (аннулировании) у банка лицензии Банка России. Право требования вкладчика на возмещение по вкладам возникает со дня наступления страхового случая. Вкладчики имеют право, в том числе, получать возмещение по вкладам в порядке, установленном настоящим Федеральным законом.

В силу положений ст. 20 Федерального закона от 02.12.1990 г. № 395-1 «О банках и банковской деятельности», решение Банка России об отзыве у кредитной организации лицензии на осуществление банковских операций вступает в силу со дня принятия соответствующего акта Банка России и может быть обжаловано в течение 30 дней со дня публикации сообщения об отзыве лицензии на осуществление банковских операций в «Вестнике Банка России». Обжалование указанного решения Банка России, а также применение мер по обеспечению исков в отношении кредитной организации не приостанавливают действия указанного решения Банка России.

Размер возмещения по вкладам каждому вкладчику устанавливается исходя из суммы обязательств по вкладам банка, в отношении которого наступил страховой случай, перед этим вкладчиком. При исчислении суммы обязательств банка перед вкладчиком в расчет принимаются только вклады, застрахованные в соответствии со статьей 5 настоящего Федерального закона. Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 процентов суммы вкладов в банке, но не более 1 400 000 рублей. Размер возмещения по вкладам рассчитывается исходя из размера остатка денежных средств по вкладу (вкладам) вкладчика в банке на конец дня наступления страхового случая (ст. 11 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации»).

В силу ст. 12 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации», Агентство по страхованию вкладов, являющееся государственной корпорацией (Агентство), в течение семи дней со дня получения из банка, в отношении которого наступил страховой случай, реестра обязательств банка перед вкладчиками направляет в этот банк, а также для опубликования в «Вестник Банка России» и печатный орган по месторасположению этого банка сообщение о месте, времени, форме и порядке приема заявлений вкладчиков о выплате возмещения по вкладам. В течение месяца со дня получения из банка реестра обязательств банка перед вкладчиками Агентство направляет также соответствующее сообщение вкладчикам банка, в отношении которого наступил страховой случай.

Указанную в части 1 настоящей статьи информацию вкладчик вправе получить непосредственно в банке, в отношении которого наступил страховой случай, а также в Агентстве.

При представлении вкладчиком (его представителем) в Агентство документов, предусмотренных частями 4 и 5 статьи 10 настоящего Федерального закона, Агентство представляет вкладчику выписку из реестра обязательств банка перед вкладчиками с указанием размера возмещения по его вкладам.

Выплата возмещения по вкладам производится Агентством в соответствии с реестром обязательств банка перед вкладчиками, формируемым банком, в отношении которого наступил страховой случай, в течение трех дней со дня представления вкладчиком в Агентство документов, предусмотренных частями 4 и 5 статьи 10 настоящего Федерального закона, но не ранее 14 дней со дня наступления страхового случая.

При выплате возмещения по вкладам Агентство представляет вкладчику справку о выплаченных суммах и вкладах, по которым осуществлялось возмещение, и направляет ее копию в банк.

При невыплате по вине Агентства согласованной суммы возмещения по вкладам в установленные настоящей статьей сроки Агентство уплачивает вкладчику проценты на сумму невыплаты, исчисляемые в размере ставки рефинансирования, установленной Банком России на день фактической выплаты Агентством возмещения по вкладам.

В случае несогласия вкладчика с размером возмещения по вкладам, подлежащего выплате, Агентство предлагает вкладчику представить в Агентство дополнительные документы, подтверждающие обоснованность его требований, и направляет их в банк для рассмотрения. В течение 10 дней со дня получения указанных документов банк обязан направить в Агентство сообщение о результатах рассмотрения требований вкладчика и при необходимости об изменениях в реестре обязательств банка перед вкладчиками.

После согласования с банком и вкладчиком суммы обязательств банка на основании дополнительно представленных документов Агентство выплачивает вкладчику сумму возмещения по вкладам в установленном порядке.

В случае восстановления в порядке, предусмотренном частями 2 и 3 статьи 10 настоящего Федерального закона, срока для обращения с требованием о выплате возмещения по вкладам вкладчик вправе получить возмещение по вкладам в размере, соответствующем сумме обязательств банка перед ним, указанной в реестре обязательств банка перед вкладчиками.

При несогласии с размером подлежащего выплате возмещения по вкладам вкладчик в соответствии с законодательством Российской Федерации вправе обратиться в суд с иском об установлении состава и размера соответствующих требований, а также подлежащего выплате возмещения по вкладам.

Выплата возмещения по вкладам может осуществляться по заявлению вкладчика как наличными денежными средствами, так и путем перечисления денежных средств на счет в банке, указанный вкладчиком.

Судом установлено, что истец являлся клиентом КБ «Судостроительный банк» (ООО), в котором на его имя открыт счет № ***.

На 14.01.2015 г. в банке имели счет № *** ООО «***» и счет № ***.

Единственным учредителем ООО «***» является истец Комаров М.Ю.

14.01.2015 г. банком была совершена запись о переводе денежных средств ООО «***» на счет истца № *** в размере *** руб.

15.01.2015 г. со счета третьего лица Комарова Ю.С. № *** на счет истца № *** перечислены денежные средства в размере *** руб.

Предписанием Банка России от 12.01.2015 г. №54-29-18/59ДСП в отношении Банка введены ограничения с 13.01.2015 г. сроком на 6 месяцев, в частности, на: привлечение денежных средств физических лиц и индивидуальных предпринимателей (резидентов и нерезидентов), не являющихся участниками Банка, во вклады (до востребования и на определенный срок). Указанные операции ограничивались остатками денежных средств на соответствующих счетах второго порядка, сложившихся на дату введения ограничения; открытие банковских счетов физических лиц и индивидуальных предпринимателей (резидентов и нерезидентов), не являющихся участниками Банка. Указанные операции ограничивались количеством счетов, сложившихся на дату введения ограничения.

Предписанием Банка России от 16.01.2015 г. №54-29-4 8/468ДСП с 17.01.2015 г. сроком на 6 месяцев введен запрет на привлечение денежных средств физических лиц, не являющихся участниками Банка, во вклады (до востребования и на определенный срок), открытие банковских счетов физических лиц, не являющихся участниками Банка.

Также Предписанием Банка России от 16.01.2015 г. №54-29-18/468ДСП с 17.01.2015г. сроком на 6 месяцев введено ограничение на открытие депозитных счетов физических лиц и индивидуальных предпринимателей, не являющихся участниками Банка, открытие банковских счетов индивидуальных предпринимателей, не являющихся участниками Банка, привлечение денежных средств индивидуальных предпринимателей, не являющихся участниками Банка, во вклады (до востребования и на определенный срок), привлечение денежных средств на банковские счета физических лиц и индивидуальных предпринимателей, не являющихся участниками Банка.

В связи с неисполнением Банком федеральных законов, регулирующих банковскую деятельность, нормативных актов Банка России, учитывая неоднократное в течение года применение мер, предусмотренных Федеральным законом «О центральном банке Российской Федерации», Приказом Банка России от 16.02.2015 г. № ОД-366 у Банка была отозвана лицензия на осуществление банковских операций.

Решением Арбитражного суда г. Москвы от 23.04.2015 г. по делу № А40-31510/2015 Банк признан несостоятельным (банкротом), в отношении него открыто конкурсное производство. Функции конкурсного управляющего возложены на Агентство.

Судом установлено, что с декабря 2014 года банк утратил платежеспособность. Неисполнение им своих обязательств перед кредиторами подтверждается, в частности, представленными Агентством предписаниями Банка России.

На основании изложенного суд первой инстанции пришел к правильному выводу о том, что на 14 января 2015 г. Банк был неплатежеспособен, а его клиенты, включая ООО «***», Комарова Ю.С., не могли свободно распоряжаться денежными средствами, находящимися на их счетах в Банке. Указанные денежные средства не могли быть ими свободно перечислены на счета в иные кредитные организации или свободно получены наличными.

При таких обстоятельствах, суд первой инстанции не нашел правовых оснований для удовлетворения исковых требований.

Судебная коллегия согласилась с выводами суда первой инстанции о том, что КБ «Судостроительный банк» (ООО) технически мог совершать любые операции по счетам клиентов, в том числе, и во исполнение выставленных ими платежных поручений, но при этом такие операции экономических либо правовых последствий не влекут, в связи с утратой ими соответствующего содержания по причине фактической неплатежеспособности кредитной организации.

Как указала судебная коллегия, ссылки жалобы истца на то, что он не мог знать о финансовом состоянии банка и введенных в отношении него ограничениях, не опровергают выводов суда о фактической неплатежеспособности Банка в указанный период, и, как следствие, формальном характере внутрибанковской проводки, не влекущей за собой реальное перечисление денежных средств. Кроме того, свидетельствами финансовой несостоятельности Банка являются многочисленные жалобы вкладчиков и сообщения в прессе, имеющиеся в свободном доступе.

Выводы судебных инстанций являются правильными, в судебных постановлениях подробно изучены и мотивированы, а в жалобе по существу не опровергнуты.

Доводы кассационной жалобы были предметом подробного изучения судов обеих инстанций, направлены на оспаривание их выводов, а также иную оценку доказательств, не содержат обстоятельств, нуждающихся в дополнительной проверке, основанием к отмене решения суда и определения судебной коллегии служить не могут, так как применительно к положениям ст.ст. 378, 386, 387 ГПК РФ, судом кассационной инстанции не производится переоценка имеющихся в деле доказательств и установление обстоятельств, которые не были установлены судами первой и второй инстанции или были ими опровергнуты.

Нарушений норм материального и процессуального права при рассмотрении дела не установлено.

На основании изложенного, руководствуясь статьей 381 ГПК РФ,

о п р е д е л и л:

в передаче кассационной жалобы представителя Комарова М.Ю. – Гришина С.М. по доверенности на решение Таганского районного суда города Москвы от 31 марта 2016 года и апелляционное определение судебной коллегии по гражданским делам Московского городского суда от 14 сентября 2016 года по делу по иску Комарова М.Ю. к Государственной корпорации «Агентство по страхованию вкладов» о взыскании суммы страхового возмещения, для рассмотрения в судебном заседании суда кассационной инстанции отказать.